Tap to Pay auf dem iPhone

Akzeptieren Sie kontaklose Zahlungen direkt auf Ihrem iPhone mit die Mollie app

Zahlungen

Technische Ressourcen

Über Mollie

Tap to Pay auf dem iPhone

Akzeptieren Sie kontaklose Zahlungen direkt auf Ihrem iPhone mit die Mollie app

Zahlungen

Technische Ressourcen

Über Mollie

Tap to Pay auf dem iPhone

Akzeptieren Sie kontaklose Zahlungen direkt auf Ihrem iPhone mit die Mollie app

Zahlungen

Technische Ressourcen

Über Mollie

Was ist ein Acquirer? Wichtige Infos für Händler

Was ist ein Acquirer? Wichtige Infos für Händler

Was ist ein Acquirer? Wichtige Infos für Händler

Ein Acquirer ermöglicht Kartenzahlungen, doch die direkte Zusammenarbeit kann komplex sein. Warum ein PSP wie Mollie eine einfachere Lösung bietet, erfahren Sie hier.

Ein Acquirer ermöglicht Kartenzahlungen, doch die direkte Zusammenarbeit kann komplex sein. Warum ein PSP wie Mollie eine einfachere Lösung bietet, erfahren Sie hier.

18.02.2025

Überblick: Acquiring

Ein Acquirer verarbeitet Kartenzahlungen für Händler und sorgt für sichere Transaktionen

Der Acquiring-Prozess umfasst Autorisierung, Betrugsschutz und Auszahlung

Die direkte Zusammenarbeit mit einem Acquirer ist oft aufwendig und mit Verträgen, Gebühren und technischer Integration verbunden

Ein PSP wie Mollie übernimmt das Acquiring und vereinfacht Zahlungen

Mollie bietet einfache Einrichtung, flexible Zahlungsmethoden und integrierter Payment Fraud Prevention

Ein Acquirer verarbeitet Kartenzahlungen für Händler und sorgt für sichere Transaktionen

Der Acquiring-Prozess umfasst Autorisierung, Betrugsschutz und Auszahlung

Die direkte Zusammenarbeit mit einem Acquirer ist oft aufwendig und mit Verträgen, Gebühren und technischer Integration verbunden

Ein PSP wie Mollie übernimmt das Acquiring und vereinfacht Zahlungen

Mollie bietet einfache Einrichtung, flexible Zahlungsmethoden und integrierter Payment Fraud Prevention

Ein Acquirer verarbeitet Kartenzahlungen für Händler und sorgt für sichere Transaktionen

Der Acquiring-Prozess umfasst Autorisierung, Betrugsschutz und Auszahlung

Die direkte Zusammenarbeit mit einem Acquirer ist oft aufwendig und mit Verträgen, Gebühren und technischer Integration verbunden

Ein PSP wie Mollie übernimmt das Acquiring und vereinfacht Zahlungen

Mollie bietet einfache Einrichtung, flexible Zahlungsmethoden und integrierter Payment Fraud Prevention

Ein Acquirer verarbeitet Kartenzahlungen für Händler und sorgt für sichere Transaktionen

Der Acquiring-Prozess umfasst Autorisierung, Betrugsschutz und Auszahlung

Die direkte Zusammenarbeit mit einem Acquirer ist oft aufwendig und mit Verträgen, Gebühren und technischer Integration verbunden

Ein PSP wie Mollie übernimmt das Acquiring und vereinfacht Zahlungen

Mollie bietet einfache Einrichtung, flexible Zahlungsmethoden und integrierter Payment Fraud Prevention

Was macht eine Acquirer-Bank?

Ohne eine Acquirer-Bank könnten Händler keine Kreditkartenzahlungen akzeptieren. Der Acquirer übernimmt die zentrale Rolle im Acquiring-Prozess und sorgt dafür, dass Kartenzahlungen sicher und zuverlässig beim Verkäufer ankommen. Als Kreditkarten-Acquirer arbeitet er mit Kartenorganisationen und Banken zusammen, um Transaktionen reibungslos abzuwickeln.

Acquiring umfasst:

Transaktionsprüfung und Autorisierung

Im Acquiring-Prozess erhält der Acquirer die Zahlungsanfrage und leitet sie zur Genehmigung weiter. Dabei überprüft er, ob die Karte gültig ist und ob der Karteninhaber über ausreichend Guthaben verfügt.

Betrugsprävention und Risikomanagement

Um Händler und Kunden zu schützen, analysiert der Acquirer jede Transaktion auf verdächtige Aktivitäten. Maßnahmen wie 3D-Secure oder KI-gestützte Betrugserkennung helfen, Rückbuchungen und Zahlungsausfälle zu vermeiden.Regulatorische Einhaltung

Die Acquiring-Bank stellt sicher, dass alle Zahlungen den geltenden Vorschriften entsprechen. Verkäufer müssen beispielsweise die PCI-DSS-Sicherheitsstandards einhalten, um Kartendaten zu schützen.

Abwicklung und Auszahlung

Nach erfolgreicher Prüfung leitet der Acquirer das Geld vom Karteninhaber an den Händler weiter – abzüglich etwaiger Gebühren für die Dienstleistung.

Als Schnittstelle zwischen Händler, Kartenorganisationen und Banken trägt der Acquirer somit die Verantwortung für eine sichere und reibungslose Zahlungsabwicklung. Effizientes Acquiring sorgt dafür, dass Verkäufer weltweit Zahlungen schnell und zuverlässig empfangen können – entweder durch eine direkte Zusammenarbeit mit einem Acquirer oder über einen Zahlungsanbieter wie Mollie, der den gesamten Acquiring-Payment-Prozess stark vereinfacht.

Ohne eine Acquirer-Bank könnten Händler keine Kreditkartenzahlungen akzeptieren. Der Acquirer übernimmt die zentrale Rolle im Acquiring-Prozess und sorgt dafür, dass Kartenzahlungen sicher und zuverlässig beim Verkäufer ankommen. Als Kreditkarten-Acquirer arbeitet er mit Kartenorganisationen und Banken zusammen, um Transaktionen reibungslos abzuwickeln.

Acquiring umfasst:

Transaktionsprüfung und Autorisierung

Im Acquiring-Prozess erhält der Acquirer die Zahlungsanfrage und leitet sie zur Genehmigung weiter. Dabei überprüft er, ob die Karte gültig ist und ob der Karteninhaber über ausreichend Guthaben verfügt.

Betrugsprävention und Risikomanagement

Um Händler und Kunden zu schützen, analysiert der Acquirer jede Transaktion auf verdächtige Aktivitäten. Maßnahmen wie 3D-Secure oder KI-gestützte Betrugserkennung helfen, Rückbuchungen und Zahlungsausfälle zu vermeiden.Regulatorische Einhaltung

Die Acquiring-Bank stellt sicher, dass alle Zahlungen den geltenden Vorschriften entsprechen. Verkäufer müssen beispielsweise die PCI-DSS-Sicherheitsstandards einhalten, um Kartendaten zu schützen.

Abwicklung und Auszahlung

Nach erfolgreicher Prüfung leitet der Acquirer das Geld vom Karteninhaber an den Händler weiter – abzüglich etwaiger Gebühren für die Dienstleistung.

Als Schnittstelle zwischen Händler, Kartenorganisationen und Banken trägt der Acquirer somit die Verantwortung für eine sichere und reibungslose Zahlungsabwicklung. Effizientes Acquiring sorgt dafür, dass Verkäufer weltweit Zahlungen schnell und zuverlässig empfangen können – entweder durch eine direkte Zusammenarbeit mit einem Acquirer oder über einen Zahlungsanbieter wie Mollie, der den gesamten Acquiring-Payment-Prozess stark vereinfacht.

Ohne eine Acquirer-Bank könnten Händler keine Kreditkartenzahlungen akzeptieren. Der Acquirer übernimmt die zentrale Rolle im Acquiring-Prozess und sorgt dafür, dass Kartenzahlungen sicher und zuverlässig beim Verkäufer ankommen. Als Kreditkarten-Acquirer arbeitet er mit Kartenorganisationen und Banken zusammen, um Transaktionen reibungslos abzuwickeln.

Acquiring umfasst:

Transaktionsprüfung und Autorisierung

Im Acquiring-Prozess erhält der Acquirer die Zahlungsanfrage und leitet sie zur Genehmigung weiter. Dabei überprüft er, ob die Karte gültig ist und ob der Karteninhaber über ausreichend Guthaben verfügt.

Betrugsprävention und Risikomanagement

Um Händler und Kunden zu schützen, analysiert der Acquirer jede Transaktion auf verdächtige Aktivitäten. Maßnahmen wie 3D-Secure oder KI-gestützte Betrugserkennung helfen, Rückbuchungen und Zahlungsausfälle zu vermeiden.Regulatorische Einhaltung

Die Acquiring-Bank stellt sicher, dass alle Zahlungen den geltenden Vorschriften entsprechen. Verkäufer müssen beispielsweise die PCI-DSS-Sicherheitsstandards einhalten, um Kartendaten zu schützen.

Abwicklung und Auszahlung

Nach erfolgreicher Prüfung leitet der Acquirer das Geld vom Karteninhaber an den Händler weiter – abzüglich etwaiger Gebühren für die Dienstleistung.

Als Schnittstelle zwischen Händler, Kartenorganisationen und Banken trägt der Acquirer somit die Verantwortung für eine sichere und reibungslose Zahlungsabwicklung. Effizientes Acquiring sorgt dafür, dass Verkäufer weltweit Zahlungen schnell und zuverlässig empfangen können – entweder durch eine direkte Zusammenarbeit mit einem Acquirer oder über einen Zahlungsanbieter wie Mollie, der den gesamten Acquiring-Payment-Prozess stark vereinfacht.

Ohne eine Acquirer-Bank könnten Händler keine Kreditkartenzahlungen akzeptieren. Der Acquirer übernimmt die zentrale Rolle im Acquiring-Prozess und sorgt dafür, dass Kartenzahlungen sicher und zuverlässig beim Verkäufer ankommen. Als Kreditkarten-Acquirer arbeitet er mit Kartenorganisationen und Banken zusammen, um Transaktionen reibungslos abzuwickeln.

Acquiring umfasst:

Transaktionsprüfung und Autorisierung

Im Acquiring-Prozess erhält der Acquirer die Zahlungsanfrage und leitet sie zur Genehmigung weiter. Dabei überprüft er, ob die Karte gültig ist und ob der Karteninhaber über ausreichend Guthaben verfügt.

Betrugsprävention und Risikomanagement

Um Händler und Kunden zu schützen, analysiert der Acquirer jede Transaktion auf verdächtige Aktivitäten. Maßnahmen wie 3D-Secure oder KI-gestützte Betrugserkennung helfen, Rückbuchungen und Zahlungsausfälle zu vermeiden.Regulatorische Einhaltung

Die Acquiring-Bank stellt sicher, dass alle Zahlungen den geltenden Vorschriften entsprechen. Verkäufer müssen beispielsweise die PCI-DSS-Sicherheitsstandards einhalten, um Kartendaten zu schützen.

Abwicklung und Auszahlung

Nach erfolgreicher Prüfung leitet der Acquirer das Geld vom Karteninhaber an den Händler weiter – abzüglich etwaiger Gebühren für die Dienstleistung.

Als Schnittstelle zwischen Händler, Kartenorganisationen und Banken trägt der Acquirer somit die Verantwortung für eine sichere und reibungslose Zahlungsabwicklung. Effizientes Acquiring sorgt dafür, dass Verkäufer weltweit Zahlungen schnell und zuverlässig empfangen können – entweder durch eine direkte Zusammenarbeit mit einem Acquirer oder über einen Zahlungsanbieter wie Mollie, der den gesamten Acquiring-Payment-Prozess stark vereinfacht.

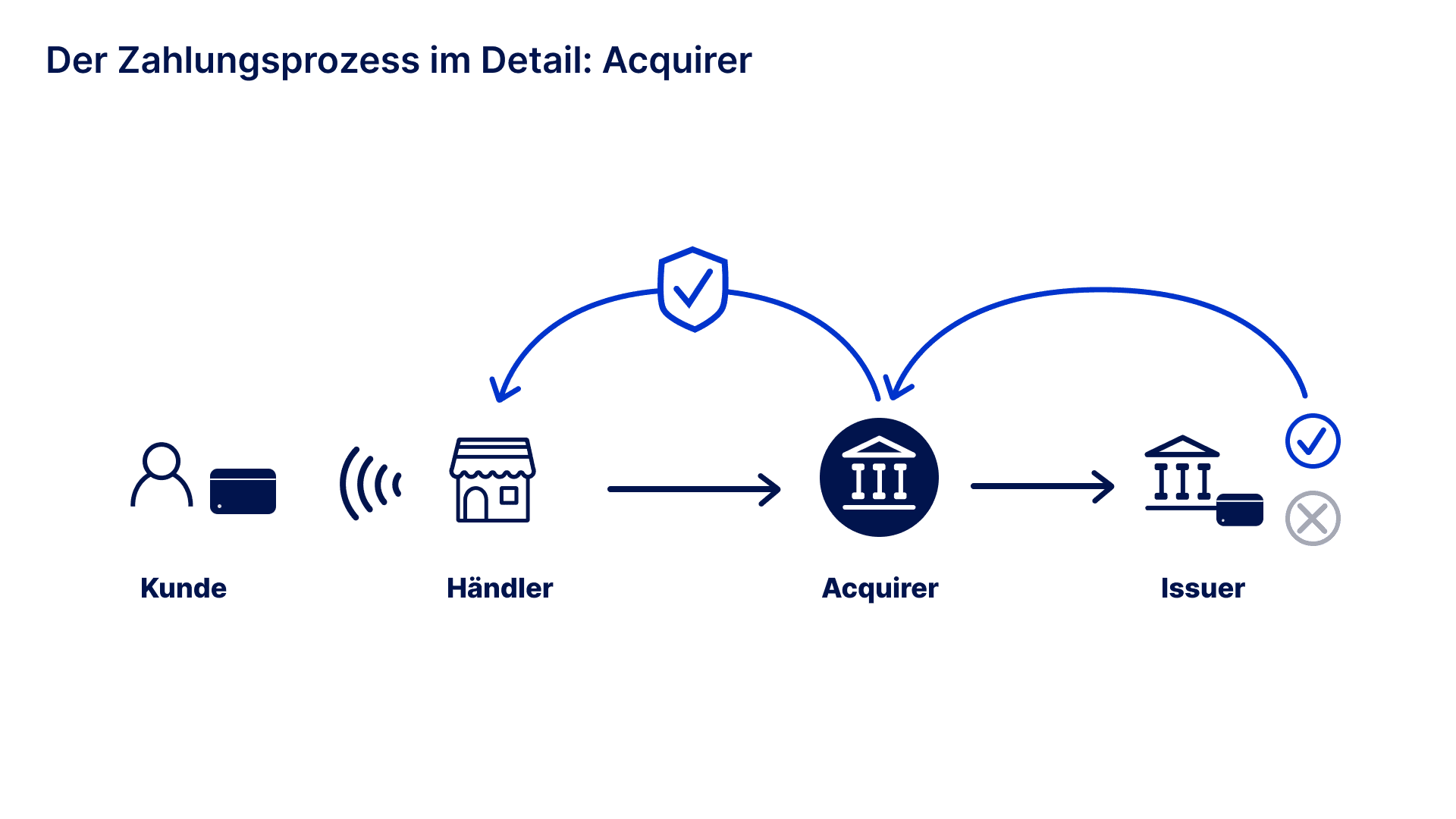

Der Zahlungsprozess im Detail

Eine Kartenzahlung erfolgt in mehreren Schritten und wird innerhalb weniger Sekunden abgewickelt. Jede Partei im Zahlungsprozess hat eine klare Funktion, die für eine reibungslose und sichere Abwicklung der Transaktion erforderlich ist.

Zahlungsauslösung

Der Kunde gibt seine Kreditkartendaten im Payment Checkout eines Onlineshops oder am EC-Kartenlesegerät eines Geschäfts ein. Mit einem Klick auf „Bezahlen“ wird die Transaktion gestartet.Weiterleitung an den Acquirer

Der Händler sendet die Zahlungsanfrage über seinen Zahlungsanbieter oder direkt an den Acquirer. Dieser nimmt die Anfrage entgegen und leitet sie an das zuständige Kartennetzwerk (zum Beispiel Mastercard) weiter.

Prüfung durch den Issuer

Die Bank des Kunden (Issuer) überprüft, ob die Karte gültig ist und ob genügend Guthaben oder Kreditrahmen für die Zahlung zur Verfügung steht. Gleichzeitig werden Sicherheitsprüfungen durchgeführt, um Betrug zu verhindern.

Autorisierung oder Ablehnung

Der Issuer genehmigt die Zahlung, wenn alle Kriterien erfüllt sind. Falls es Probleme gibt (z. B. unzureichendes Guthaben oder Verdacht auf Betrug), lehnt er die Zahlung ab. Diese Entscheidung wird an das Kartennetzwerk weitergeleitet.Transaktionsabschluss

Der Acquirer erhält die Bestätigung der erfolgreichen Zahlung und leitet sie an den Händler weiter. Der Betrag wird dem Händlerkonto gutgeschrieben – meist nach Abzug der Acquirer-Gebühren.

Jede dieser Phasen erfordert eine schnelle und sichere Datenübertragung zwischen den beteiligten Parteien, um eine zuverlässige Zahlungsabwicklung zu gewährleisten.

Eine Kartenzahlung erfolgt in mehreren Schritten und wird innerhalb weniger Sekunden abgewickelt. Jede Partei im Zahlungsprozess hat eine klare Funktion, die für eine reibungslose und sichere Abwicklung der Transaktion erforderlich ist.

Zahlungsauslösung

Der Kunde gibt seine Kreditkartendaten im Payment Checkout eines Onlineshops oder am EC-Kartenlesegerät eines Geschäfts ein. Mit einem Klick auf „Bezahlen“ wird die Transaktion gestartet.Weiterleitung an den Acquirer

Der Händler sendet die Zahlungsanfrage über seinen Zahlungsanbieter oder direkt an den Acquirer. Dieser nimmt die Anfrage entgegen und leitet sie an das zuständige Kartennetzwerk (zum Beispiel Mastercard) weiter.

Prüfung durch den Issuer

Die Bank des Kunden (Issuer) überprüft, ob die Karte gültig ist und ob genügend Guthaben oder Kreditrahmen für die Zahlung zur Verfügung steht. Gleichzeitig werden Sicherheitsprüfungen durchgeführt, um Betrug zu verhindern.

Autorisierung oder Ablehnung

Der Issuer genehmigt die Zahlung, wenn alle Kriterien erfüllt sind. Falls es Probleme gibt (z. B. unzureichendes Guthaben oder Verdacht auf Betrug), lehnt er die Zahlung ab. Diese Entscheidung wird an das Kartennetzwerk weitergeleitet.Transaktionsabschluss

Der Acquirer erhält die Bestätigung der erfolgreichen Zahlung und leitet sie an den Händler weiter. Der Betrag wird dem Händlerkonto gutgeschrieben – meist nach Abzug der Acquirer-Gebühren.

Jede dieser Phasen erfordert eine schnelle und sichere Datenübertragung zwischen den beteiligten Parteien, um eine zuverlässige Zahlungsabwicklung zu gewährleisten.

Eine Kartenzahlung erfolgt in mehreren Schritten und wird innerhalb weniger Sekunden abgewickelt. Jede Partei im Zahlungsprozess hat eine klare Funktion, die für eine reibungslose und sichere Abwicklung der Transaktion erforderlich ist.

Zahlungsauslösung

Der Kunde gibt seine Kreditkartendaten im Payment Checkout eines Onlineshops oder am EC-Kartenlesegerät eines Geschäfts ein. Mit einem Klick auf „Bezahlen“ wird die Transaktion gestartet.Weiterleitung an den Acquirer

Der Händler sendet die Zahlungsanfrage über seinen Zahlungsanbieter oder direkt an den Acquirer. Dieser nimmt die Anfrage entgegen und leitet sie an das zuständige Kartennetzwerk (zum Beispiel Mastercard) weiter.

Prüfung durch den Issuer

Die Bank des Kunden (Issuer) überprüft, ob die Karte gültig ist und ob genügend Guthaben oder Kreditrahmen für die Zahlung zur Verfügung steht. Gleichzeitig werden Sicherheitsprüfungen durchgeführt, um Betrug zu verhindern.

Autorisierung oder Ablehnung

Der Issuer genehmigt die Zahlung, wenn alle Kriterien erfüllt sind. Falls es Probleme gibt (z. B. unzureichendes Guthaben oder Verdacht auf Betrug), lehnt er die Zahlung ab. Diese Entscheidung wird an das Kartennetzwerk weitergeleitet.Transaktionsabschluss

Der Acquirer erhält die Bestätigung der erfolgreichen Zahlung und leitet sie an den Händler weiter. Der Betrag wird dem Händlerkonto gutgeschrieben – meist nach Abzug der Acquirer-Gebühren.

Jede dieser Phasen erfordert eine schnelle und sichere Datenübertragung zwischen den beteiligten Parteien, um eine zuverlässige Zahlungsabwicklung zu gewährleisten.

Eine Kartenzahlung erfolgt in mehreren Schritten und wird innerhalb weniger Sekunden abgewickelt. Jede Partei im Zahlungsprozess hat eine klare Funktion, die für eine reibungslose und sichere Abwicklung der Transaktion erforderlich ist.

Zahlungsauslösung

Der Kunde gibt seine Kreditkartendaten im Payment Checkout eines Onlineshops oder am EC-Kartenlesegerät eines Geschäfts ein. Mit einem Klick auf „Bezahlen“ wird die Transaktion gestartet.Weiterleitung an den Acquirer

Der Händler sendet die Zahlungsanfrage über seinen Zahlungsanbieter oder direkt an den Acquirer. Dieser nimmt die Anfrage entgegen und leitet sie an das zuständige Kartennetzwerk (zum Beispiel Mastercard) weiter.

Prüfung durch den Issuer

Die Bank des Kunden (Issuer) überprüft, ob die Karte gültig ist und ob genügend Guthaben oder Kreditrahmen für die Zahlung zur Verfügung steht. Gleichzeitig werden Sicherheitsprüfungen durchgeführt, um Betrug zu verhindern.

Autorisierung oder Ablehnung

Der Issuer genehmigt die Zahlung, wenn alle Kriterien erfüllt sind. Falls es Probleme gibt (z. B. unzureichendes Guthaben oder Verdacht auf Betrug), lehnt er die Zahlung ab. Diese Entscheidung wird an das Kartennetzwerk weitergeleitet.Transaktionsabschluss

Der Acquirer erhält die Bestätigung der erfolgreichen Zahlung und leitet sie an den Händler weiter. Der Betrag wird dem Händlerkonto gutgeschrieben – meist nach Abzug der Acquirer-Gebühren.

Jede dieser Phasen erfordert eine schnelle und sichere Datenübertragung zwischen den beteiligten Parteien, um eine zuverlässige Zahlungsabwicklung zu gewährleisten.

Acquirer, Issuer und Processor: Die Unterschiede

Im Acquiring-Prozess arbeiten mehrere Akteure zusammen, um Kartenzahlungen sicher und effizient abzuwickeln. Jeder von ihnen hat eine spezifische Funktion:

Was ist ein Acquirer?

Dies ist die Bank, die im Rahmen des Acquiring-Prozesses Kartenzahlungen für Händler entgegennimmt, die Transaktionen über das Kartennetzwerk verarbeitet und das Geld nach erfolgreicher Autorisierung an den Verkäufer auszahlt.

Was ist ein Issuer?

So wird die Bank des Kunden genannt, die die Kreditkarte ausgegeben hat, die Zahlungsanfrage überprüft und entscheidet, ob die Transaktion genehmigt oder abgelehnt wird.

Was ist ein Processor?

Dies ist ein technischer Dienstleister, der die Zahlungsdaten zwischen Händler, Acquirer und Issuer weiterleitet und die Transaktion in Echtzeit abwickelt.

Was ist ein Zahlungsanbieter (PSP)?

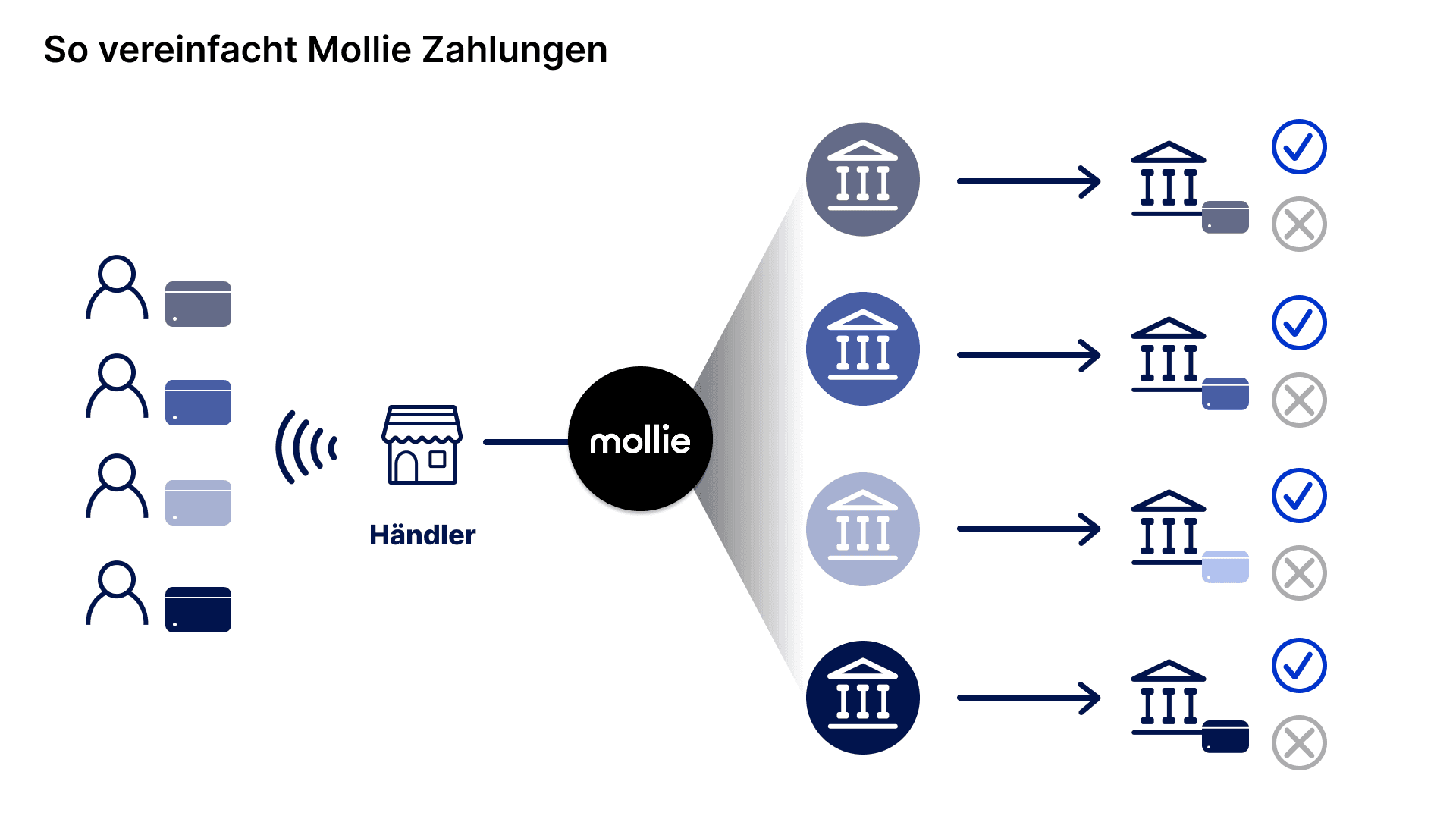

Ein Payment Service Provider (PSP) wie Mollie übernimmt den gesamten Acquiring-Prozess für Händler und ermöglicht die Abwicklung verschiedener Zahlungsmethoden über eine einzige Schnittstelle. Statt separate Verträge mit Acquirern oder Processoren abzuschließen, erhalten Verkäufer mit einem PSP eine flexible und einfach zu integrierende Komplettlösung.

Während der Acquirer für die Händlerseite zuständig ist und der Issuer sicherstellt, dass der Kunde die Zahlung autorisieren kann, sorgt der Processor für die technische Übermittlung der Transaktionsdaten. Zahlungsanbieter wie Mollie vereinfachen das Acquiring, indem sie alle Schnittstellen bündeln, sodass Verkäufer schnell und unkompliziert Zahlungen akzeptieren können – ohne sich mit der komplexen Infrastruktur klassischer Acquirer auseinandersetzen zu müssen.

Jetzt einfach Zahlungen empfangen - ohne Laufzeit, ohne Fixkosten: Bei Mollie anmelden

Im Acquiring-Prozess arbeiten mehrere Akteure zusammen, um Kartenzahlungen sicher und effizient abzuwickeln. Jeder von ihnen hat eine spezifische Funktion:

Was ist ein Acquirer?

Dies ist die Bank, die im Rahmen des Acquiring-Prozesses Kartenzahlungen für Händler entgegennimmt, die Transaktionen über das Kartennetzwerk verarbeitet und das Geld nach erfolgreicher Autorisierung an den Verkäufer auszahlt.

Was ist ein Issuer?

So wird die Bank des Kunden genannt, die die Kreditkarte ausgegeben hat, die Zahlungsanfrage überprüft und entscheidet, ob die Transaktion genehmigt oder abgelehnt wird.

Was ist ein Processor?

Dies ist ein technischer Dienstleister, der die Zahlungsdaten zwischen Händler, Acquirer und Issuer weiterleitet und die Transaktion in Echtzeit abwickelt.

Was ist ein Zahlungsanbieter (PSP)?

Ein Payment Service Provider (PSP) wie Mollie übernimmt den gesamten Acquiring-Prozess für Händler und ermöglicht die Abwicklung verschiedener Zahlungsmethoden über eine einzige Schnittstelle. Statt separate Verträge mit Acquirern oder Processoren abzuschließen, erhalten Verkäufer mit einem PSP eine flexible und einfach zu integrierende Komplettlösung.

Während der Acquirer für die Händlerseite zuständig ist und der Issuer sicherstellt, dass der Kunde die Zahlung autorisieren kann, sorgt der Processor für die technische Übermittlung der Transaktionsdaten. Zahlungsanbieter wie Mollie vereinfachen das Acquiring, indem sie alle Schnittstellen bündeln, sodass Verkäufer schnell und unkompliziert Zahlungen akzeptieren können – ohne sich mit der komplexen Infrastruktur klassischer Acquirer auseinandersetzen zu müssen.

Jetzt einfach Zahlungen empfangen - ohne Laufzeit, ohne Fixkosten: Bei Mollie anmelden

Im Acquiring-Prozess arbeiten mehrere Akteure zusammen, um Kartenzahlungen sicher und effizient abzuwickeln. Jeder von ihnen hat eine spezifische Funktion:

Was ist ein Acquirer?

Dies ist die Bank, die im Rahmen des Acquiring-Prozesses Kartenzahlungen für Händler entgegennimmt, die Transaktionen über das Kartennetzwerk verarbeitet und das Geld nach erfolgreicher Autorisierung an den Verkäufer auszahlt.

Was ist ein Issuer?

So wird die Bank des Kunden genannt, die die Kreditkarte ausgegeben hat, die Zahlungsanfrage überprüft und entscheidet, ob die Transaktion genehmigt oder abgelehnt wird.

Was ist ein Processor?

Dies ist ein technischer Dienstleister, der die Zahlungsdaten zwischen Händler, Acquirer und Issuer weiterleitet und die Transaktion in Echtzeit abwickelt.

Was ist ein Zahlungsanbieter (PSP)?

Ein Payment Service Provider (PSP) wie Mollie übernimmt den gesamten Acquiring-Prozess für Händler und ermöglicht die Abwicklung verschiedener Zahlungsmethoden über eine einzige Schnittstelle. Statt separate Verträge mit Acquirern oder Processoren abzuschließen, erhalten Verkäufer mit einem PSP eine flexible und einfach zu integrierende Komplettlösung.

Während der Acquirer für die Händlerseite zuständig ist und der Issuer sicherstellt, dass der Kunde die Zahlung autorisieren kann, sorgt der Processor für die technische Übermittlung der Transaktionsdaten. Zahlungsanbieter wie Mollie vereinfachen das Acquiring, indem sie alle Schnittstellen bündeln, sodass Verkäufer schnell und unkompliziert Zahlungen akzeptieren können – ohne sich mit der komplexen Infrastruktur klassischer Acquirer auseinandersetzen zu müssen.

Jetzt einfach Zahlungen empfangen - ohne Laufzeit, ohne Fixkosten: Bei Mollie anmelden

Im Acquiring-Prozess arbeiten mehrere Akteure zusammen, um Kartenzahlungen sicher und effizient abzuwickeln. Jeder von ihnen hat eine spezifische Funktion:

Was ist ein Acquirer?

Dies ist die Bank, die im Rahmen des Acquiring-Prozesses Kartenzahlungen für Händler entgegennimmt, die Transaktionen über das Kartennetzwerk verarbeitet und das Geld nach erfolgreicher Autorisierung an den Verkäufer auszahlt.

Was ist ein Issuer?

So wird die Bank des Kunden genannt, die die Kreditkarte ausgegeben hat, die Zahlungsanfrage überprüft und entscheidet, ob die Transaktion genehmigt oder abgelehnt wird.

Was ist ein Processor?

Dies ist ein technischer Dienstleister, der die Zahlungsdaten zwischen Händler, Acquirer und Issuer weiterleitet und die Transaktion in Echtzeit abwickelt.

Was ist ein Zahlungsanbieter (PSP)?

Ein Payment Service Provider (PSP) wie Mollie übernimmt den gesamten Acquiring-Prozess für Händler und ermöglicht die Abwicklung verschiedener Zahlungsmethoden über eine einzige Schnittstelle. Statt separate Verträge mit Acquirern oder Processoren abzuschließen, erhalten Verkäufer mit einem PSP eine flexible und einfach zu integrierende Komplettlösung.

Während der Acquirer für die Händlerseite zuständig ist und der Issuer sicherstellt, dass der Kunde die Zahlung autorisieren kann, sorgt der Processor für die technische Übermittlung der Transaktionsdaten. Zahlungsanbieter wie Mollie vereinfachen das Acquiring, indem sie alle Schnittstellen bündeln, sodass Verkäufer schnell und unkompliziert Zahlungen akzeptieren können – ohne sich mit der komplexen Infrastruktur klassischer Acquirer auseinandersetzen zu müssen.

Jetzt einfach Zahlungen empfangen - ohne Laufzeit, ohne Fixkosten: Bei Mollie anmelden

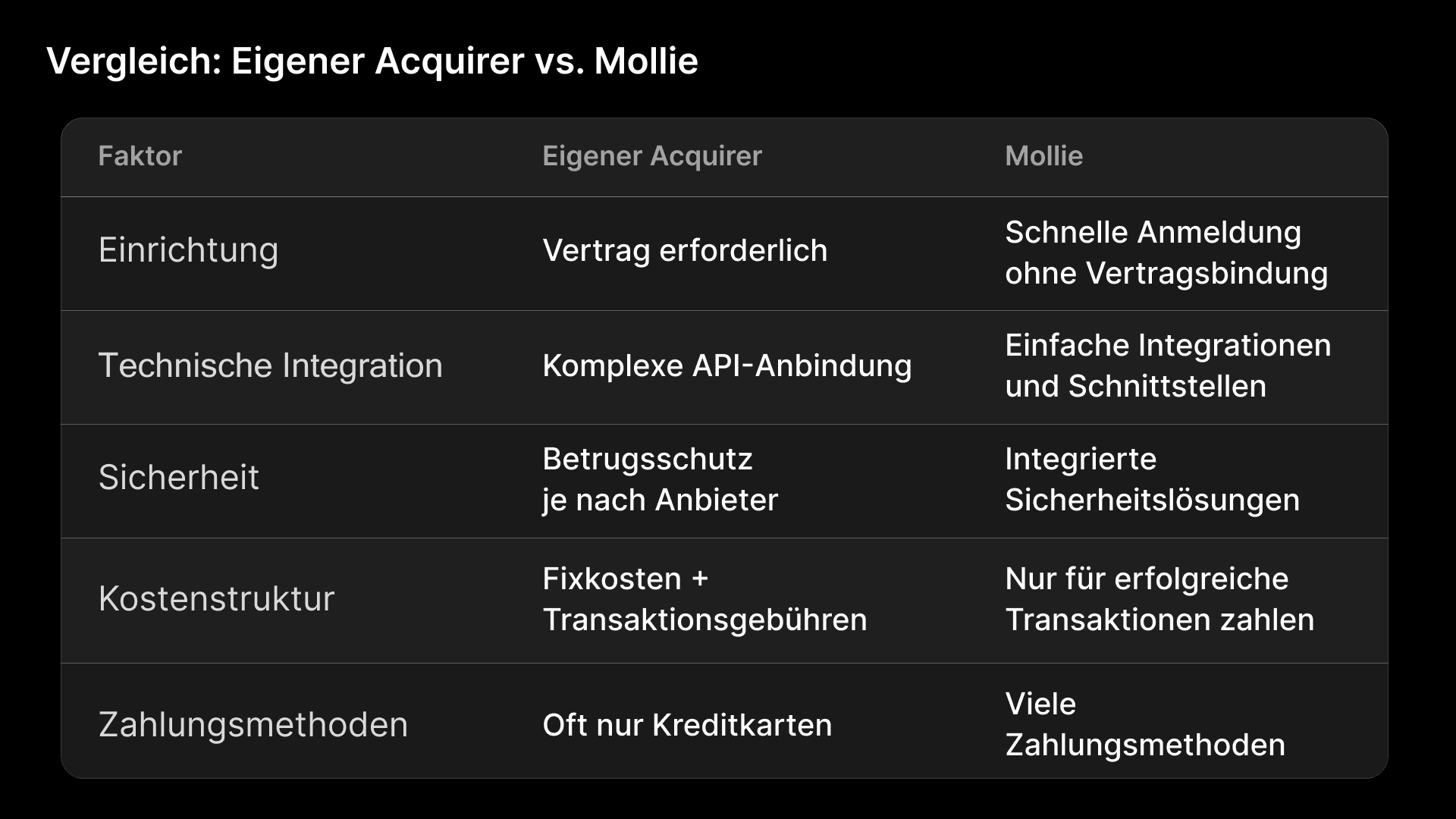

Vorteile einer Händlerbank

Ein eigener Acquirer gibt Verkäufern Kontrolle über den Zahlungsprozess, bringt aber auch Verwaltungsaufwand, Verträge und technische Hürden mit sich. Viele Unternehmen setzen daher auf einen PSP wie Mollie, der den gesamten Acquiring-Prozess vereinfacht.

Acquirer bieten Betrugsschutz durch 3D Secure und Risikoprüfungen. Doch Händler tragen oft selbst ein Risiko. Ein PSP wie Mollie minimiert Zahlungsbetrug ohne zusätzlichen Aufwand.

Auch die Zahlungsgeschwindigkeit variiert: Während einige Acquirer tägliche Auszahlungen ermöglichen, verzögern andere den Prozess. Ein PSP bietet transparente und schnelle Auszahlungen, ohne separate Bankvereinbarungen.

Für internationale Händler kann ein Acquirer die Akzeptanz von Kreditkarten erleichtern, doch Verträge mit mehreren Banken sind oft nötig. Mit einem PSP wie Mollie lassen sich alle gängigen Zahlungsmethoden zentral verwalten.

Letztlich hängt die Wahl von den Bedürfnissen des Händlers ab. Ein PSP übernimmt den gesamten Acquiring-Prozess inklusive Payment Security, sodass Verkäufer Zahlungen einfach, sicher und effizient abwickeln können.

Ein eigener Acquirer gibt Verkäufern Kontrolle über den Zahlungsprozess, bringt aber auch Verwaltungsaufwand, Verträge und technische Hürden mit sich. Viele Unternehmen setzen daher auf einen PSP wie Mollie, der den gesamten Acquiring-Prozess vereinfacht.

Acquirer bieten Betrugsschutz durch 3D Secure und Risikoprüfungen. Doch Händler tragen oft selbst ein Risiko. Ein PSP wie Mollie minimiert Zahlungsbetrug ohne zusätzlichen Aufwand.

Auch die Zahlungsgeschwindigkeit variiert: Während einige Acquirer tägliche Auszahlungen ermöglichen, verzögern andere den Prozess. Ein PSP bietet transparente und schnelle Auszahlungen, ohne separate Bankvereinbarungen.

Für internationale Händler kann ein Acquirer die Akzeptanz von Kreditkarten erleichtern, doch Verträge mit mehreren Banken sind oft nötig. Mit einem PSP wie Mollie lassen sich alle gängigen Zahlungsmethoden zentral verwalten.

Letztlich hängt die Wahl von den Bedürfnissen des Händlers ab. Ein PSP übernimmt den gesamten Acquiring-Prozess inklusive Payment Security, sodass Verkäufer Zahlungen einfach, sicher und effizient abwickeln können.

Ein eigener Acquirer gibt Verkäufern Kontrolle über den Zahlungsprozess, bringt aber auch Verwaltungsaufwand, Verträge und technische Hürden mit sich. Viele Unternehmen setzen daher auf einen PSP wie Mollie, der den gesamten Acquiring-Prozess vereinfacht.

Acquirer bieten Betrugsschutz durch 3D Secure und Risikoprüfungen. Doch Händler tragen oft selbst ein Risiko. Ein PSP wie Mollie minimiert Zahlungsbetrug ohne zusätzlichen Aufwand.

Auch die Zahlungsgeschwindigkeit variiert: Während einige Acquirer tägliche Auszahlungen ermöglichen, verzögern andere den Prozess. Ein PSP bietet transparente und schnelle Auszahlungen, ohne separate Bankvereinbarungen.

Für internationale Händler kann ein Acquirer die Akzeptanz von Kreditkarten erleichtern, doch Verträge mit mehreren Banken sind oft nötig. Mit einem PSP wie Mollie lassen sich alle gängigen Zahlungsmethoden zentral verwalten.

Letztlich hängt die Wahl von den Bedürfnissen des Händlers ab. Ein PSP übernimmt den gesamten Acquiring-Prozess inklusive Payment Security, sodass Verkäufer Zahlungen einfach, sicher und effizient abwickeln können.

Ein eigener Acquirer gibt Verkäufern Kontrolle über den Zahlungsprozess, bringt aber auch Verwaltungsaufwand, Verträge und technische Hürden mit sich. Viele Unternehmen setzen daher auf einen PSP wie Mollie, der den gesamten Acquiring-Prozess vereinfacht.

Acquirer bieten Betrugsschutz durch 3D Secure und Risikoprüfungen. Doch Händler tragen oft selbst ein Risiko. Ein PSP wie Mollie minimiert Zahlungsbetrug ohne zusätzlichen Aufwand.

Auch die Zahlungsgeschwindigkeit variiert: Während einige Acquirer tägliche Auszahlungen ermöglichen, verzögern andere den Prozess. Ein PSP bietet transparente und schnelle Auszahlungen, ohne separate Bankvereinbarungen.

Für internationale Händler kann ein Acquirer die Akzeptanz von Kreditkarten erleichtern, doch Verträge mit mehreren Banken sind oft nötig. Mit einem PSP wie Mollie lassen sich alle gängigen Zahlungsmethoden zentral verwalten.

Letztlich hängt die Wahl von den Bedürfnissen des Händlers ab. Ein PSP übernimmt den gesamten Acquiring-Prozess inklusive Payment Security, sodass Verkäufer Zahlungen einfach, sicher und effizient abwickeln können.

Die richtige Acquirer-Bank auswählen

Die Wahl eines Acquirers ist ein komplexer Prozess mit weitreichenden Auswirkungen auf die Zahlungsabwicklung. Händler müssen sicherstellen, dass ihr Acquiring-Partner nicht nur technisch kompatibel, sondern auch wirtschaftlich sinnvoll ist. Daher sollten Sie vorab folgende Kriterien sorgfältig prüfen:

Gebührenstruktur

Acquirer arbeiten mit vielschichtigen Gebührenmodellen, die neben festen Grundkosten auch variable Transaktionsgebühren, Währungsaufschläge und zusätzliche Kosten für Rückbuchungen umfassen. Die tatsächlichen Ausgaben sind oft nicht auf den ersten Blick ersichtlich und können je nach Geschäftsmodell erheblich variieren. Ein detaillierter Vergleich ist dringend notwendig, um finanzielle Überraschungen zu vermeiden.Unterstützte Zahlungsmethoden

Nicht jeder Acquirer deckt alle relevanten Zahlungsmethoden ab. Während einige ausschließlich Kreditkartenzahlungen ermöglichen, bieten andere auch alternative Zahlungsmittel wie SEPA-Lastschrift oder Wallets an. Händler müssen sich schon lange im Vorhinein genau überlegen, welche Zahlungsarten ihre Kunden bevorzugen und ob der Acquirer diese auch tatsächlich unterstützt.Sicherheit und Betrugsschutz

Der Umfang der Sicherheitsmaßnahmen ist von Acquirer zu Acquirer unterschiedlich. Während einige Anbieter auf modernste Technologien wie KI-gestützte Betrugserkennung, adaptive Risikoprüfung und erweiterte Authentifizierungsverfahren setzen, stellen andere lediglich Basis-Sicherheitsmaßnahmen bereit. Daher sollten Sie hinterfragen, ob der gewählte Acquirer mit Ihren Anforderungen an Payment Security Schritt halten kann.Vertragslaufzeit und Flexibilität

Viele Acquirer setzen auf langfristige Vertragsbindungen mit festgelegten Mindestumsätzen, die für Händler nicht immer planbar sind. Eine vorzeitige Kündigung ist oft nur mit hohen Zusatzkosten möglich. Wer flexibel bleiben möchte, muss gezielt nach Anbietern suchen, die kurzfristige Anpassungen der Vertragskonditionen ermöglichen.Technische Integration

Die Anbindung eines Acquirers an bestehende Systeme kann mit erheblichem technischem Aufwand verbunden sein. Während einige Anbieter standardisierte Schnittstellen für gängige Onlineshop-Plattformen bereitstellen, setzen andere auf individuelle API-Lösungen, die eine aufwendige Entwicklung und kontinuierliche Wartung erfordern. Wägen Sie darum ab, ob Ihr Unternehmen über die erforderlichen technischen Ressourcen verfügt oder ob zusätzliche Kosten für externe Entwickler entstehen.

Diese Aspekte machen deutlich, dass die direkte Zusammenarbeit mit einem Acquirer nicht nur eine strategische Entscheidung ist, sondern auch mit erheblichem administrativen und technischen Aufwand verbunden sein kann. Verkäufer, die sich auf ihr Kerngeschäft konzentrieren möchten, suchen deshalb oft nach einer Alternative, die den gesamten Acquiring-Prozess vereinfacht.

Die Wahl eines Acquirers ist ein komplexer Prozess mit weitreichenden Auswirkungen auf die Zahlungsabwicklung. Händler müssen sicherstellen, dass ihr Acquiring-Partner nicht nur technisch kompatibel, sondern auch wirtschaftlich sinnvoll ist. Daher sollten Sie vorab folgende Kriterien sorgfältig prüfen:

Gebührenstruktur

Acquirer arbeiten mit vielschichtigen Gebührenmodellen, die neben festen Grundkosten auch variable Transaktionsgebühren, Währungsaufschläge und zusätzliche Kosten für Rückbuchungen umfassen. Die tatsächlichen Ausgaben sind oft nicht auf den ersten Blick ersichtlich und können je nach Geschäftsmodell erheblich variieren. Ein detaillierter Vergleich ist dringend notwendig, um finanzielle Überraschungen zu vermeiden.Unterstützte Zahlungsmethoden

Nicht jeder Acquirer deckt alle relevanten Zahlungsmethoden ab. Während einige ausschließlich Kreditkartenzahlungen ermöglichen, bieten andere auch alternative Zahlungsmittel wie SEPA-Lastschrift oder Wallets an. Händler müssen sich schon lange im Vorhinein genau überlegen, welche Zahlungsarten ihre Kunden bevorzugen und ob der Acquirer diese auch tatsächlich unterstützt.Sicherheit und Betrugsschutz

Der Umfang der Sicherheitsmaßnahmen ist von Acquirer zu Acquirer unterschiedlich. Während einige Anbieter auf modernste Technologien wie KI-gestützte Betrugserkennung, adaptive Risikoprüfung und erweiterte Authentifizierungsverfahren setzen, stellen andere lediglich Basis-Sicherheitsmaßnahmen bereit. Daher sollten Sie hinterfragen, ob der gewählte Acquirer mit Ihren Anforderungen an Payment Security Schritt halten kann.Vertragslaufzeit und Flexibilität

Viele Acquirer setzen auf langfristige Vertragsbindungen mit festgelegten Mindestumsätzen, die für Händler nicht immer planbar sind. Eine vorzeitige Kündigung ist oft nur mit hohen Zusatzkosten möglich. Wer flexibel bleiben möchte, muss gezielt nach Anbietern suchen, die kurzfristige Anpassungen der Vertragskonditionen ermöglichen.Technische Integration

Die Anbindung eines Acquirers an bestehende Systeme kann mit erheblichem technischem Aufwand verbunden sein. Während einige Anbieter standardisierte Schnittstellen für gängige Onlineshop-Plattformen bereitstellen, setzen andere auf individuelle API-Lösungen, die eine aufwendige Entwicklung und kontinuierliche Wartung erfordern. Wägen Sie darum ab, ob Ihr Unternehmen über die erforderlichen technischen Ressourcen verfügt oder ob zusätzliche Kosten für externe Entwickler entstehen.

Diese Aspekte machen deutlich, dass die direkte Zusammenarbeit mit einem Acquirer nicht nur eine strategische Entscheidung ist, sondern auch mit erheblichem administrativen und technischen Aufwand verbunden sein kann. Verkäufer, die sich auf ihr Kerngeschäft konzentrieren möchten, suchen deshalb oft nach einer Alternative, die den gesamten Acquiring-Prozess vereinfacht.

Die Wahl eines Acquirers ist ein komplexer Prozess mit weitreichenden Auswirkungen auf die Zahlungsabwicklung. Händler müssen sicherstellen, dass ihr Acquiring-Partner nicht nur technisch kompatibel, sondern auch wirtschaftlich sinnvoll ist. Daher sollten Sie vorab folgende Kriterien sorgfältig prüfen:

Gebührenstruktur

Acquirer arbeiten mit vielschichtigen Gebührenmodellen, die neben festen Grundkosten auch variable Transaktionsgebühren, Währungsaufschläge und zusätzliche Kosten für Rückbuchungen umfassen. Die tatsächlichen Ausgaben sind oft nicht auf den ersten Blick ersichtlich und können je nach Geschäftsmodell erheblich variieren. Ein detaillierter Vergleich ist dringend notwendig, um finanzielle Überraschungen zu vermeiden.Unterstützte Zahlungsmethoden

Nicht jeder Acquirer deckt alle relevanten Zahlungsmethoden ab. Während einige ausschließlich Kreditkartenzahlungen ermöglichen, bieten andere auch alternative Zahlungsmittel wie SEPA-Lastschrift oder Wallets an. Händler müssen sich schon lange im Vorhinein genau überlegen, welche Zahlungsarten ihre Kunden bevorzugen und ob der Acquirer diese auch tatsächlich unterstützt.Sicherheit und Betrugsschutz

Der Umfang der Sicherheitsmaßnahmen ist von Acquirer zu Acquirer unterschiedlich. Während einige Anbieter auf modernste Technologien wie KI-gestützte Betrugserkennung, adaptive Risikoprüfung und erweiterte Authentifizierungsverfahren setzen, stellen andere lediglich Basis-Sicherheitsmaßnahmen bereit. Daher sollten Sie hinterfragen, ob der gewählte Acquirer mit Ihren Anforderungen an Payment Security Schritt halten kann.Vertragslaufzeit und Flexibilität

Viele Acquirer setzen auf langfristige Vertragsbindungen mit festgelegten Mindestumsätzen, die für Händler nicht immer planbar sind. Eine vorzeitige Kündigung ist oft nur mit hohen Zusatzkosten möglich. Wer flexibel bleiben möchte, muss gezielt nach Anbietern suchen, die kurzfristige Anpassungen der Vertragskonditionen ermöglichen.Technische Integration

Die Anbindung eines Acquirers an bestehende Systeme kann mit erheblichem technischem Aufwand verbunden sein. Während einige Anbieter standardisierte Schnittstellen für gängige Onlineshop-Plattformen bereitstellen, setzen andere auf individuelle API-Lösungen, die eine aufwendige Entwicklung und kontinuierliche Wartung erfordern. Wägen Sie darum ab, ob Ihr Unternehmen über die erforderlichen technischen Ressourcen verfügt oder ob zusätzliche Kosten für externe Entwickler entstehen.

Diese Aspekte machen deutlich, dass die direkte Zusammenarbeit mit einem Acquirer nicht nur eine strategische Entscheidung ist, sondern auch mit erheblichem administrativen und technischen Aufwand verbunden sein kann. Verkäufer, die sich auf ihr Kerngeschäft konzentrieren möchten, suchen deshalb oft nach einer Alternative, die den gesamten Acquiring-Prozess vereinfacht.

Die Wahl eines Acquirers ist ein komplexer Prozess mit weitreichenden Auswirkungen auf die Zahlungsabwicklung. Händler müssen sicherstellen, dass ihr Acquiring-Partner nicht nur technisch kompatibel, sondern auch wirtschaftlich sinnvoll ist. Daher sollten Sie vorab folgende Kriterien sorgfältig prüfen:

Gebührenstruktur

Acquirer arbeiten mit vielschichtigen Gebührenmodellen, die neben festen Grundkosten auch variable Transaktionsgebühren, Währungsaufschläge und zusätzliche Kosten für Rückbuchungen umfassen. Die tatsächlichen Ausgaben sind oft nicht auf den ersten Blick ersichtlich und können je nach Geschäftsmodell erheblich variieren. Ein detaillierter Vergleich ist dringend notwendig, um finanzielle Überraschungen zu vermeiden.Unterstützte Zahlungsmethoden

Nicht jeder Acquirer deckt alle relevanten Zahlungsmethoden ab. Während einige ausschließlich Kreditkartenzahlungen ermöglichen, bieten andere auch alternative Zahlungsmittel wie SEPA-Lastschrift oder Wallets an. Händler müssen sich schon lange im Vorhinein genau überlegen, welche Zahlungsarten ihre Kunden bevorzugen und ob der Acquirer diese auch tatsächlich unterstützt.Sicherheit und Betrugsschutz

Der Umfang der Sicherheitsmaßnahmen ist von Acquirer zu Acquirer unterschiedlich. Während einige Anbieter auf modernste Technologien wie KI-gestützte Betrugserkennung, adaptive Risikoprüfung und erweiterte Authentifizierungsverfahren setzen, stellen andere lediglich Basis-Sicherheitsmaßnahmen bereit. Daher sollten Sie hinterfragen, ob der gewählte Acquirer mit Ihren Anforderungen an Payment Security Schritt halten kann.Vertragslaufzeit und Flexibilität

Viele Acquirer setzen auf langfristige Vertragsbindungen mit festgelegten Mindestumsätzen, die für Händler nicht immer planbar sind. Eine vorzeitige Kündigung ist oft nur mit hohen Zusatzkosten möglich. Wer flexibel bleiben möchte, muss gezielt nach Anbietern suchen, die kurzfristige Anpassungen der Vertragskonditionen ermöglichen.Technische Integration

Die Anbindung eines Acquirers an bestehende Systeme kann mit erheblichem technischem Aufwand verbunden sein. Während einige Anbieter standardisierte Schnittstellen für gängige Onlineshop-Plattformen bereitstellen, setzen andere auf individuelle API-Lösungen, die eine aufwendige Entwicklung und kontinuierliche Wartung erfordern. Wägen Sie darum ab, ob Ihr Unternehmen über die erforderlichen technischen Ressourcen verfügt oder ob zusätzliche Kosten für externe Entwickler entstehen.

Diese Aspekte machen deutlich, dass die direkte Zusammenarbeit mit einem Acquirer nicht nur eine strategische Entscheidung ist, sondern auch mit erheblichem administrativen und technischen Aufwand verbunden sein kann. Verkäufer, die sich auf ihr Kerngeschäft konzentrieren möchten, suchen deshalb oft nach einer Alternative, die den gesamten Acquiring-Prozess vereinfacht.

Abkürzung: Mollie als PSP

Die direkte Zusammenarbeit mit einem Acquirer kann aufwendig sein. Händler müssen sich um Verträge, Gebührenmodelle und technische Anbindungen kümmern. Eine einfachere Lösung bietet ein PSP wie Mollie, der den gesamten Acquiring-Prozess übernimmt. Händler können so Zahlungen akzeptieren, ohne sich mit den Details eines Acquirers auseinandersetzen zu müssen.

Einfache Einrichtung ohne komplizierte Verträge

Wer mit einem Acquirer arbeitet, muss oft langwierige Vertragsverhandlungen führen und sich auf feste Laufzeiten sowie Mindestumsätze einlassen. Mollie macht es einfacher: Die Anmeldung erfolgt in wenigen Minuten, ohne Vertragslaufzeit oder versteckte Kosten. Händler zahlen nur für tatsächlich abgewickelte Transaktionen.

Schnelle und unkomplizierte Integration

Ein klassischer Acquirer erfordert oft eine komplexe API-Anbindung, die technische Ressourcen bindet. Mollie bietet eine direkte Integration mit gängigen Onlineshop-Plattformen wie Shopify, WooCommerce oder Magento. Über benutzerfreundliche Plugins lässt sich die Zahlungsabwicklung schnell einrichten – ohne tiefgehende technische Kenntnisse.

Mehr Zahlungsmethoden für mehr Umsatz

Viele Acquirer konzentrieren sich auf Kreditkartenzahlungen, doch Kunden erwarten heute mehr. Mollie ermöglicht neben Kreditkarten auch SEPA-Lastschriften, PayPal, Klarna und weitere globale sowie lokale Zahlungsmethoden, damit Händler flexibel auf Kundenbedürfnisse reagieren können.

Sicherheit ohne zusätzlichen Aufwand

Betrugsschutz ist ein zentrales Thema im Acquiring. Während einige Acquirer hier nur Basislösungen anbieten, setzt Mollie auf integrierte Sicherheitsmechanismen wie 3D-Secure, Echtzeit-Risikoprüfung und KI-gestützte Betrugserkennung. So lassen sich Zahlungsausfälle und Rückbuchungen minimieren – ohne zusätzlichen Aufwand für Sie.

Zahlungen ohne eigenen Acquirer akzeptieren – mit Mollie flexibel bleiben

Was bedeutet “Acquiring”?

Acquiring bezeichnet die Abwicklung von Kartenzahlungen durch eine Bank (Acquirer), die Zahlungen von Kreditkarten im Auftrag von Händlern entgegennimmt. Der Acquirer überprüft und autorisiert Transaktionen, sorgt für Sicherheit und überweist das Geld nach erfolgreicher Abwicklung an den Verkäufer.

Muss ich extra einen Vertrag mit einer Acquiring Bank abschließen?

Ja, wenn Sie direkt mit einem Acquirer zusammenarbeiten möchten, ist ein separater Vertrag erforderlich. Alternativ können Verkäufer einen PSP wie Mollie nutzen, der den gesamten Acquiring-Prozess übernimmt – ohne zusätzliche Verträge oder technische Hürden.

Was bedeutet Acquirer auf Deutsch?

Ein Acquirer wird auf Deutsch oft als Händlerbank oder erwerbende Bank bezeichnet. Er verarbeitet Kartenzahlungen für Verkäufer, kommuniziert mit der Bank des Kunden (Issuer) und sorgt dafür, dass das Geld nach erfolgreicher Transaktion an den Händler ausgezahlt wird.

Wie hoch sind die Gebühren für einen Acquirer?

Die Kosten für einen Acquirer variieren je nach Anbieter und Geschäftsmodell. Typische Gebühren umfassen fixe Grundkosten, Transaktionsgebühren (meist als Prozentsatz des Umsatzes) und ggf. Zusatzkosten für Währungsumrechnungen oder Rückbuchungen. Ein PSP wie Mollie bietet eine transparente Abrechnung ohne fixe Grundgebühren.

Weitere Updates

Umsatzsteuer EU: Wichtige Infos für den Online-Handel

Die EU-Umsatzsteuer stellt Händler beim grenzüberschreitenden Verkauf vor Herausforderungen. Hier erfahren Sie, wie Sie die Anforderungen korrekt umsetzen.

Blended Pricing vs. Interchange++

Erfahren Sie mehr über die Unterschiede zwischen Blended Pricing und Interchange++, wie jedes Preismodell funktioniert und welche Vorteile sie Ihrem Unternehmen bieten.

Was ist eine Gutschrift?

Verständnis von Gutschriften für effektives Geschäftsmanagement. Entdecken Sie ihre Rolle, Erstellung und praktische Anwendung bei der Optimierung finanzieller Transaktionen und Buchhaltung.

Wie man Buchungen postet

Das Verständnis dafür, wie man Rückstellungen bucht, stellt sicher, dass Ihre Finanzunterlagen gut verwaltet werden, um das Wachstum Ihres Unternehmens zu fördern.

Was ist ein Acquirer? Wichtige Infos für Händler

Ein Acquirer ermöglicht Kartenzahlungen, doch die direkte Zusammenarbeit kann komplex sein. Warum ein PSP wie Mollie eine einfachere Lösung bietet, erfahren Sie hier.

Umsatzsteuerliche Herausforderungen für Online-Händler & E-Commerce-Unternehmen

Grenzüberschreitender Handel birgt für Online-Händler komplexe umsatzsteuerliche Herausforderungen. Erfahren Sie hier, wie Sie Stolperfallen in der EU vermeiden.

Umsatzsteuer EU: Wichtige Infos für den Online-Handel

Die EU-Umsatzsteuer stellt Händler beim grenzüberschreitenden Verkauf vor Herausforderungen. Hier erfahren Sie, wie Sie die Anforderungen korrekt umsetzen.

Blended Pricing vs. Interchange++

Erfahren Sie mehr über die Unterschiede zwischen Blended Pricing und Interchange++, wie jedes Preismodell funktioniert und welche Vorteile sie Ihrem Unternehmen bieten.

Bleiben Sie auf dem Laufenden

Verpassen Sie nie ein Update. Erhalten Sie Produktaktualisierungen, Neuigkeiten und Kundenstories direkt in Ihren Posteingang.

Bleiben Sie auf dem Laufenden

Verpassen Sie nie ein Update. Erhalten Sie Produktaktualisierungen, Neuigkeiten und Kundenstories direkt in Ihren Posteingang.

Verbinden Sie jede Zahlung. Verbessern Sie jeden Teil Ihres Geschäfts.

Verpassen Sie nie ein Update. Erhalten Sie Produktaktualisierungen, Neuigkeiten und Kundenstories direkt in Ihren Posteingang.

Bleiben Sie auf dem Laufenden

Verpassen Sie nie ein Update. Erhalten Sie Produktaktualisierungen, Neuigkeiten und Kundenstories direkt in Ihren Posteingang.

Table of contents

Table of contents

Table of contents

Table of contents

Inhaltsverzeichnis

Zahlungen einfach empfangen

Kompatibel mit allen gängigen Shopsystem - ohne verteckte Gebühren.

Zahlungen einfach empfangen

Ob Sie international wachsen wollen oder sich auf einen spezifischen Markt konzentrieren möchten, alles ist möglich. Mollie unterstützt alle bekannten Zahlungsmethoden, damit Sie Ihr Geschäft unabhängig vom Standort ausbauen können.

Zahlungen einfach empfangen

Kompatibel mit allen gängigen Shopsystem - ohne verteckte Gebühren.