I början av 2000-talet förändrades allt: Vi hade dotcom-kraschen, smarttelefonens ankomst och uppkomsten av e-handel. Människor använde euron, PayPal och – för första gången – fler bärbara datorer än stationära datorer.

I denna värld, i Nederländerna för att vara exakt, gick ett konsortium av stora banker – ABN AMRO, ING, Rabobank och andra – samman för att skapa ett system som skulle definiera den nederländska betalningslandsbygden i många år framöver: iDEAL-betalningar.

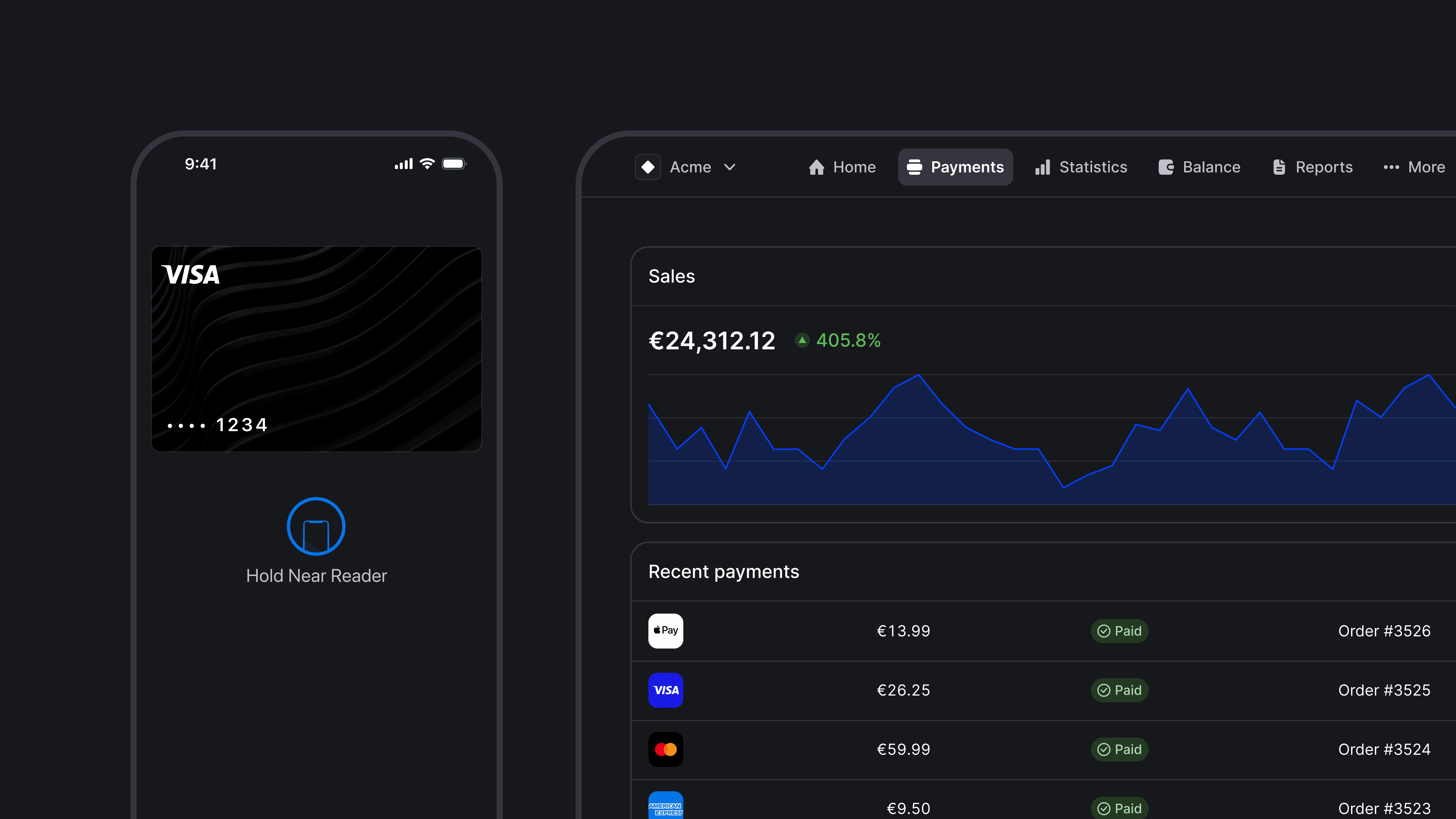

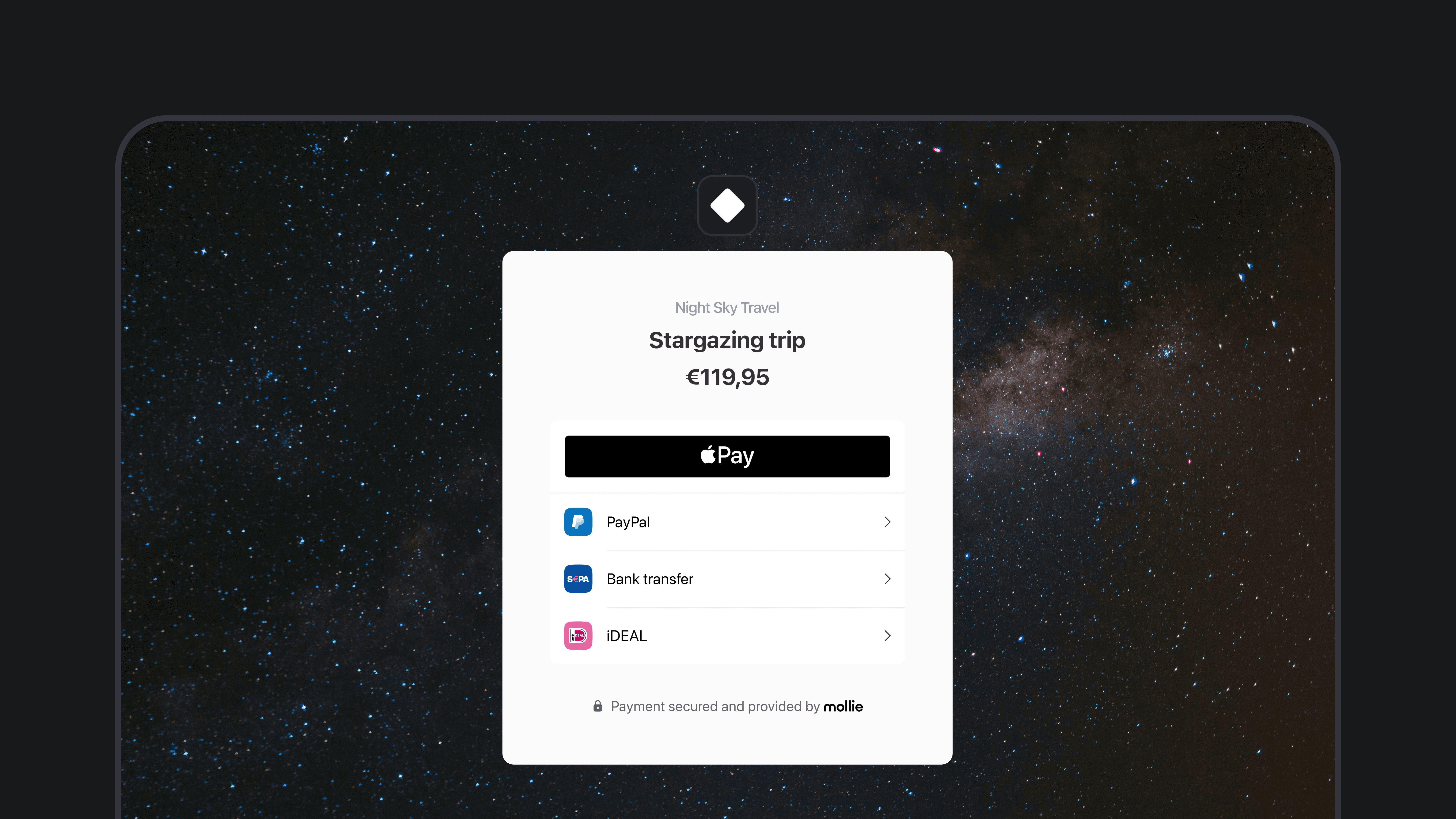

Lanserat 2004, erbjuder iDEAL ett säkert, bekvämt och tillgängligt sätt att betala online. Bara ett år efter lanseringen nådde det miljongränsen för transaktioner. Nu, två decennier senare, dominerar det onlinebetalningsområdet och driver mer än 70 % av landets onlineköp.

Men saker förändras. Eller, mer specifikt, den nederländska betalningslandskapet fragmenteras: nya aktörer dyker upp och tar marknadsandelar, teknologin stör hur vi handlar och köper, och fler konsumenter använder kort och plånböcker för att betala.

Det är nästan omöjligt att förutse framtiden. Men det är möjligt att påpeka tecknen som visar vart vi kan hamna. Här gör vår Head of Payments, Iryna Agieieva, just det, och utforskar några av de nyckelinitiativ och evolutioner som formar framtiden för betalningar i Nederländerna.

I början av 2000-talet förändrades allt: Vi hade dotcom-kraschen, smarttelefonens ankomst och uppkomsten av e-handel. Människor använde euron, PayPal och – för första gången – fler bärbara datorer än stationära datorer.

I denna värld, i Nederländerna för att vara exakt, gick ett konsortium av stora banker – ABN AMRO, ING, Rabobank och andra – samman för att skapa ett system som skulle definiera den nederländska betalningslandsbygden i många år framöver: iDEAL-betalningar.

Lanserat 2004, erbjuder iDEAL ett säkert, bekvämt och tillgängligt sätt att betala online. Bara ett år efter lanseringen nådde det miljongränsen för transaktioner. Nu, två decennier senare, dominerar det onlinebetalningsområdet och driver mer än 70 % av landets onlineköp.

Men saker förändras. Eller, mer specifikt, den nederländska betalningslandskapet fragmenteras: nya aktörer dyker upp och tar marknadsandelar, teknologin stör hur vi handlar och köper, och fler konsumenter använder kort och plånböcker för att betala.

Det är nästan omöjligt att förutse framtiden. Men det är möjligt att påpeka tecknen som visar vart vi kan hamna. Här gör vår Head of Payments, Iryna Agieieva, just det, och utforskar några av de nyckelinitiativ och evolutioner som formar framtiden för betalningar i Nederländerna.

I början av 2000-talet förändrades allt: Vi hade dotcom-kraschen, smarttelefonens ankomst och uppkomsten av e-handel. Människor använde euron, PayPal och – för första gången – fler bärbara datorer än stationära datorer.

I denna värld, i Nederländerna för att vara exakt, gick ett konsortium av stora banker – ABN AMRO, ING, Rabobank och andra – samman för att skapa ett system som skulle definiera den nederländska betalningslandsbygden i många år framöver: iDEAL-betalningar.

Lanserat 2004, erbjuder iDEAL ett säkert, bekvämt och tillgängligt sätt att betala online. Bara ett år efter lanseringen nådde det miljongränsen för transaktioner. Nu, två decennier senare, dominerar det onlinebetalningsområdet och driver mer än 70 % av landets onlineköp.

Men saker förändras. Eller, mer specifikt, den nederländska betalningslandskapet fragmenteras: nya aktörer dyker upp och tar marknadsandelar, teknologin stör hur vi handlar och köper, och fler konsumenter använder kort och plånböcker för att betala.

Det är nästan omöjligt att förutse framtiden. Men det är möjligt att påpeka tecknen som visar vart vi kan hamna. Här gör vår Head of Payments, Iryna Agieieva, just det, och utforskar några av de nyckelinitiativ och evolutioner som formar framtiden för betalningar i Nederländerna.

I början av 2000-talet förändrades allt: Vi hade dotcom-kraschen, smarttelefonens ankomst och uppkomsten av e-handel. Människor använde euron, PayPal och – för första gången – fler bärbara datorer än stationära datorer.

I denna värld, i Nederländerna för att vara exakt, gick ett konsortium av stora banker – ABN AMRO, ING, Rabobank och andra – samman för att skapa ett system som skulle definiera den nederländska betalningslandsbygden i många år framöver: iDEAL-betalningar.

Lanserat 2004, erbjuder iDEAL ett säkert, bekvämt och tillgängligt sätt att betala online. Bara ett år efter lanseringen nådde det miljongränsen för transaktioner. Nu, två decennier senare, dominerar det onlinebetalningsområdet och driver mer än 70 % av landets onlineköp.

Men saker förändras. Eller, mer specifikt, den nederländska betalningslandskapet fragmenteras: nya aktörer dyker upp och tar marknadsandelar, teknologin stör hur vi handlar och köper, och fler konsumenter använder kort och plånböcker för att betala.

Det är nästan omöjligt att förutse framtiden. Men det är möjligt att påpeka tecknen som visar vart vi kan hamna. Här gör vår Head of Payments, Iryna Agieieva, just det, och utforskar några av de nyckelinitiativ och evolutioner som formar framtiden för betalningar i Nederländerna.