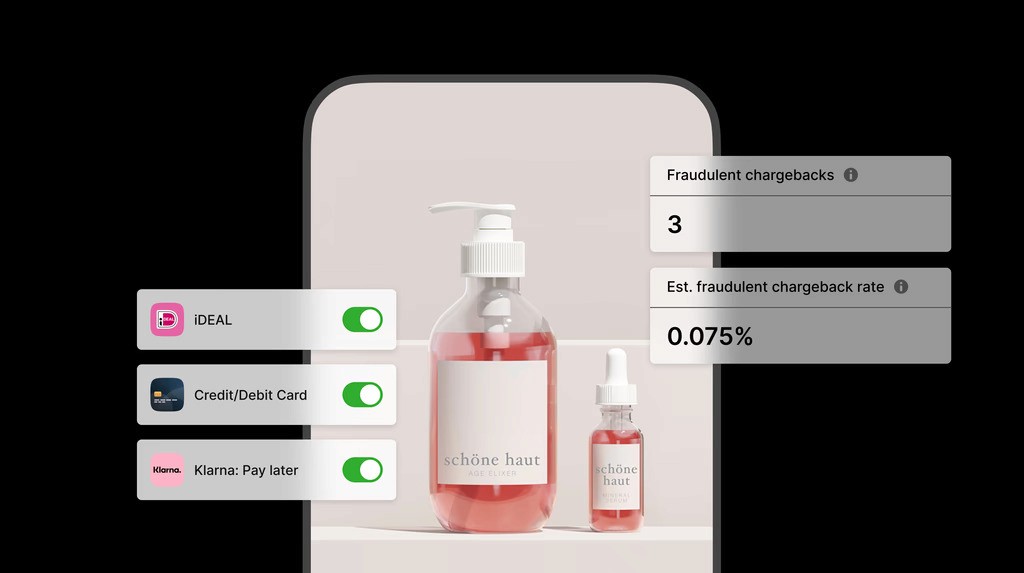

El término 'fraude amistoso' parece una contradicción. ¿Cómo puede un término con la palabra 'amistoso' causar tantos dolores de cabeza a las empresas? De hecho, a pesar de su nombre, el fraude amistoso representa hasta el 70% del fraude con tarjetas de crédito a nivel mundial.

El fraude amistoso ocurre cuando un consumidor realiza una compra con su tarjeta de crédito y luego disputa el cargo, alegando que no realizó el pago o nunca recibió el producto.

A menudo, este tipo de fraude no se comete con malicia, sino que es causado por otras razones: malentendidos, olvidos, insatisfacción con una compra, o incluso alguien, como un miembro de la familia, utilizando una tarjeta sin el conocimiento del propietario.

Pero, el fraude amistoso puede causar enormes problemas a las empresas: pérdidas financieras, dolores de cabeza administrativos, problemas de inventario. Incluso riesgo reputacional. Así que, es imprescindible que sepas cómo ocurre y cómo prevenirlo.

Eso es lo que explora este artículo. Cubre tipos de fraude amistoso, las consecuencias, cómo puedes lidiar con ello y cómo evitarlo.

El término 'fraude amistoso' parece una contradicción. ¿Cómo puede un término con la palabra 'amistoso' causar tantos dolores de cabeza a las empresas? De hecho, a pesar de su nombre, el fraude amistoso representa hasta el 70% del fraude con tarjetas de crédito a nivel mundial.

El fraude amistoso ocurre cuando un consumidor realiza una compra con su tarjeta de crédito y luego disputa el cargo, alegando que no realizó el pago o nunca recibió el producto.

A menudo, este tipo de fraude no se comete con malicia, sino que es causado por otras razones: malentendidos, olvidos, insatisfacción con una compra, o incluso alguien, como un miembro de la familia, utilizando una tarjeta sin el conocimiento del propietario.

Pero, el fraude amistoso puede causar enormes problemas a las empresas: pérdidas financieras, dolores de cabeza administrativos, problemas de inventario. Incluso riesgo reputacional. Así que, es imprescindible que sepas cómo ocurre y cómo prevenirlo.

Eso es lo que explora este artículo. Cubre tipos de fraude amistoso, las consecuencias, cómo puedes lidiar con ello y cómo evitarlo.

El término 'fraude amistoso' parece una contradicción. ¿Cómo puede un término con la palabra 'amistoso' causar tantos dolores de cabeza a las empresas? De hecho, a pesar de su nombre, el fraude amistoso representa hasta el 70% del fraude con tarjetas de crédito a nivel mundial.

El fraude amistoso ocurre cuando un consumidor realiza una compra con su tarjeta de crédito y luego disputa el cargo, alegando que no realizó el pago o nunca recibió el producto.

A menudo, este tipo de fraude no se comete con malicia, sino que es causado por otras razones: malentendidos, olvidos, insatisfacción con una compra, o incluso alguien, como un miembro de la familia, utilizando una tarjeta sin el conocimiento del propietario.

Pero, el fraude amistoso puede causar enormes problemas a las empresas: pérdidas financieras, dolores de cabeza administrativos, problemas de inventario. Incluso riesgo reputacional. Así que, es imprescindible que sepas cómo ocurre y cómo prevenirlo.

Eso es lo que explora este artículo. Cubre tipos de fraude amistoso, las consecuencias, cómo puedes lidiar con ello y cómo evitarlo.

El término 'fraude amistoso' parece una contradicción. ¿Cómo puede un término con la palabra 'amistoso' causar tantos dolores de cabeza a las empresas? De hecho, a pesar de su nombre, el fraude amistoso representa hasta el 70% del fraude con tarjetas de crédito a nivel mundial.

El fraude amistoso ocurre cuando un consumidor realiza una compra con su tarjeta de crédito y luego disputa el cargo, alegando que no realizó el pago o nunca recibió el producto.

A menudo, este tipo de fraude no se comete con malicia, sino que es causado por otras razones: malentendidos, olvidos, insatisfacción con una compra, o incluso alguien, como un miembro de la familia, utilizando una tarjeta sin el conocimiento del propietario.

Pero, el fraude amistoso puede causar enormes problemas a las empresas: pérdidas financieras, dolores de cabeza administrativos, problemas de inventario. Incluso riesgo reputacional. Así que, es imprescindible que sepas cómo ocurre y cómo prevenirlo.

Eso es lo que explora este artículo. Cubre tipos de fraude amistoso, las consecuencias, cómo puedes lidiar con ello y cómo evitarlo.